§@ھج،

¬x©_©÷ ¥xئW²£¸g«ط¬مھہ²z¨ئھّ،B؟½©ْ؛ض ¬Fھv¤j¾ا¸gہظ¨t°ئ±ذ±آ

¤@،B°ê»ع¸gہظہô¹ز¤£®e¼ضئ[

¨ج°ê»ع³f¹ô²صآ´،]IMF،^¦ô؛â¥xئW2022¦~GDPء`أB8,286»ُ¬ü¤¸،A¥xئW¦¨¬°¥@¬ة²ؤ21¤j¸gہظإé،A¨نء`إéھ÷؟ؤ¸gہظإé¨t¤خ»s³y·~،B¤×¨ن¬O¥b¾ةإé¤خ¸ê³q°T²£·~¦b¥²y¨رہ³ءن،A¤w²`¨è؟ؤ¤J¥@¬ة¸gہظ¯ك°ت¤§¤¤،C°µ¬°¥H¥X¤f¶T©ِإX°ت¸gہظ¦¨ھّھ؛¤¤«¬¶}©ٌ¸gہظإé،A»OئW2022¦~¶T©ِ¨ج¦s«×¬ù¬°120¢H،A¦]¦¹»OئW´؛®ً؛a¬\¤]´NµLھk¦غ¥~©َ°ê»ع´؛®ًھi°ت،C¦^·¹°êµo·|ھ؛´؛®ً¹ïµ¦«H¸¹؟Oإـ¤ئ،A¦¹ھi´؛®ً°ھ®p©َ2021¦~6¤ë¶}©l¨«½w،A¦س©َ2022¦~3¤ë؟O¸¹±¼¸¨¦ـ31¤ہھ؛؛ٌ؟O°د،A¨ى¤µ¦~2¤ëھ؛؟O¸¹§َ¬O¨س¨ى¾ْ¥v·s§C10¤ہ،C¤é«e¤½¥¬ھ؛3¤ë´؛®ً«ü¼ئ؟O¸¹¦A²{آإ؟O،B³o¤w¬O³sؤٍ¤س¤ë§e²{¥Nھي¸gہظ°I°hھ؛آإ؟O،C±¹ï¥¼¨س¸gہظµo®i،B°êµo©e«ü¥X¥ر©َ¥²y²×؛ف»ف¨D«ùؤٍ¯h®z،AP¨د¥xئW¸gہظ±q¥ح²£±،B¶T©ِ±،Bھ÷؟ؤ±³£¥X²{°I°h²{¶H،C¥[¤W«X¯Q¾شھ§µo®iھ؛¤£½T©w،B¦a½t¬Fھv§½¶ص«ùؤٍ؛ٍ±i،A¥xئW¤U¥b¦~´؛®ً´_µdھ؛¥i¯à©ت¤خ°ت¯à¤´¤£©ْ،C؛îئ[¦¹¦¸»OئW´؛®ً¦^¸¨¥Dn¨ü¬ü°ê،B¤¤°ê،B¼ع·ù°د،B¤é¥»µ¥°êھ؛´؛®ً¤U·ئ©زP،A¨ن¤¤¥²y°ھ³q؟±،B¬ü¼ع¸gہظإé§ض³t¥B¤j´T¤ة®§،B«X¯Q¾شھ§،B¤¤°ê«ت±±»P¥´©ذ«h¬°¥Dn¦]¯ہ،C

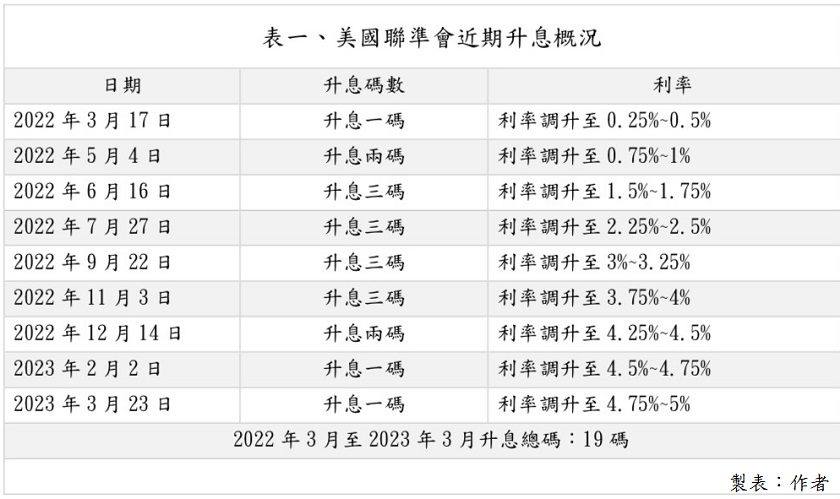

¬°¤F¹ï§ـ°ھ³q؟±،A¬ü°êءp·ا·|¦غ2022¦~3¤ë16¤é±ز°ت¤ة®§´`ہô،A¥B¼ئ¦¸«إ¥ـ¤£±¤¥I¥X¸gہظ°I°hھ؛¥N»ù³£n¹F¦¨2¢Hھ؛ھّ´ء³q؟±¥ط¼ذ،C¥h¦~17½X،B¤µ¦~2½X¦@19½Xھ؛¤ة®§´T«×،]¨£ھي¤@،^،Aءِ¨دCPI¦~¼W²v±q8.93¢H°ھآI¦^¸¨،A¦3¤ë¤ہ®ض¤كCPI¦~¼W²v5.60¢H¤´©ْإم°ھ©َ¾مإéCPI¦~¼W²v4.99¢H،Aإم¥ـ¬ü°ê³q؟±ھ؛¹x©T©ت¬ئ±j،A¥i¯à¢¨دءp·ا·|،B؛û«ù°ھ§Q²v¬Fµ¦§َ¤[ھ؛®ة¶،،C¼ع¬ü°ê®aھ؛³sؤٍ¤ة®§³y¦¨¥²y¸ê²£¥«³ُ¸êھ÷آ÷¶}·ہI©ت¸ê²£،B¦^¬y¦ـ³f¹ô¥«³ُ،C°ھ³q؟±»P°ھ§Q²v§ي¨î®ّ¶O»P©ذ¦a²£»ف¨D،A¦P®ة¤]ہ£§ي¤F¥ّ·~ہٍ§Q»P§ë¸ê°ت¯à،C¬°¤F¦]ہ³¥ّ·~ہٍ§Qھ؛°I°h،A¥ّ·~¼ء¸`¶}¤ن،BءY½s·~°ب¨أµôû،C¸َ°ê¥ّ·~¦pGoogle،BMeta،B¨ب°¨»¹،B·L³n،B3M،B³³¤َ¤ئ¾ا،B°ھ²±،B·ç«H،BPayPal،Bءp¨¹§ض»¼،B}¤h¥§µ¥،A¥h¦~©³¥H¨س³°ؤٍ،B¼ئ¦¸¤j´Tµôû،C³o¨ا¤j¶q¥¢·~±N¶i¤@¨B«P¨د®ّ¶O°ت¯à§َ¥[¯h®z،A¨أإ»s³y·~،B¬ى§ق·~®w¦s¥h¤ئ³t«×§َ¬°ھi§é،C

.jpg)

.jpg)

.jpg)

.jpg)