³¢¥؟«G،µû½×

12¤ë15¤é،A»´ن¥و©ِ©ز°µ¥X«¤j¬ً¯}،A¨M©w¶}©ٌµLہ禬،BµLہٍ§Qھ؛³ذ·s¬مµo¥ح§ق¤½¥q،A¥un¥«ب¶W¹L15»ُ´ن¤¸،A´N¥i¦b¥DھO±¾µP¤W¥«،A¦س¥B±ؤ¨ْ،u¦Pھر¤£¦Pإv،v¤è¦،«O»ظى©l§ë¸êھج،A¹ï¥xئW¥ح§ق·~ھج»ل¨م§l¤ق¤O،A«ـ¥i¯à¦b2018¦~أzµo¥ح§ق¤½¥q¥X¨«¼é،C

¥xئW¥ح§ق¤½¥qآàu»´ن¤W¥«§َ¨م»¤¦]،A¥D¦]¦³¤T،G

¤@،B،u¦Pھر¤£¦Pإv،v¥iإى©lھرھF¾ض¦³¸û°ھ§ë²¼إv،A§ق³N¹خ¶¤¥u»ف«ù¦³9.1%ھرإv،A´N¥i¾ض¦³¹L¥b§ë²¼إv،A³o¦b§ë¸ê¤Hإv§Q°ھ؛¦ھ؛¥xئW،A®ع¥»أّ¥H·Q¶H،C

¤G،B¦b¯E¹©ھ£ھر¨ئ¥َ¤§«ل،A¥xئWأز¥و©ز©Mآd¶R¤¤¤ك¹ï¥ح§ق¤½¥q¤W¥«آd،A§ï±ؤؤY¼f؛A«×،A¬ئ¦ـ³s¼W¸ê¤]¥]¬A¦b¤؛،Aإ«E»فؤw¸êھ؛¥ح§ق¤½¥q¤j·P¤£«K،C

¤T،B2017¦~»´ن¤W¥«ء`¥«ب28.5¥ü´ن¹ô،]¬ù105.5¥ü¥x¹ô،^،A¬غ¸û©َ¥xئW¤W¥«ء`¥«ب¥u¦³31.5¥ü¥x¹ô،A¥H¤خ´نھر¦¨¥و¶q¤é§،800»ُ´ن¹ô،]¬ù2960»ُ¥x¹ô،^،A¬غ¸û©َ¥xھر¦¨¥و¶q¤é§،1100»ُ¥x¹ô،A³£¬غ®t¬ئ»·،C¦¹¥~،A´نھر§َ®e©ِ³sµ²¨ى¤¤°ê¥«³ُ،A¥[¤W¤¤°êآهہّ¥«³ُ¤w¸gإD©~¥²y²ؤ¤G،A³£¶i¤@¨B´£°ھ¥xئW¥ح§ق¤½¥qآàu»´ن¤W¥«ھ؛»¤¦]،C

¨ئ¹ê¤W،A¥xئW¥ح§ق¤½¥q¥i¯à¦b2018¦~أzµo¥X¨«¼é،A¥u¬O¥xئW¸ê¥»¥«³ُ¦M¾÷ھ؛¦B¤s¤@¨¤،A²¦³؛¥ح§ق²£·~¥e¥xھر¥«ب¤£¤j،C§َؤY®mھ؛¦M¾÷،AإمµM¬O¥«ب¥e¤ٌ§َ¤jھ؛¥D¬y²£·~،A§ë¸ê¥D¤O´X¥G³£¤£¦b¥xئW،A¦س¥B¥~¬y³W¼ز©M³t«×³£¶V¨س¶V¤j،A¥]¬A¹q¤l·~©Mھ÷؟ؤ·~آàu¤¤´ن©MھF«n¨ب،B¥غ¤ئ©M؟ûإK·~آàu¬ü°ê´M¨D§ë¸ê©M¤W¥«¾÷·|،C¦pھG¬F©²¤£¯à¤خ¦§لآà§خ¶ص،A2018¦~®£±N¦¨¬°¥x¥ّ¥[§ض¥~¬yھ؛آà±تآI،C

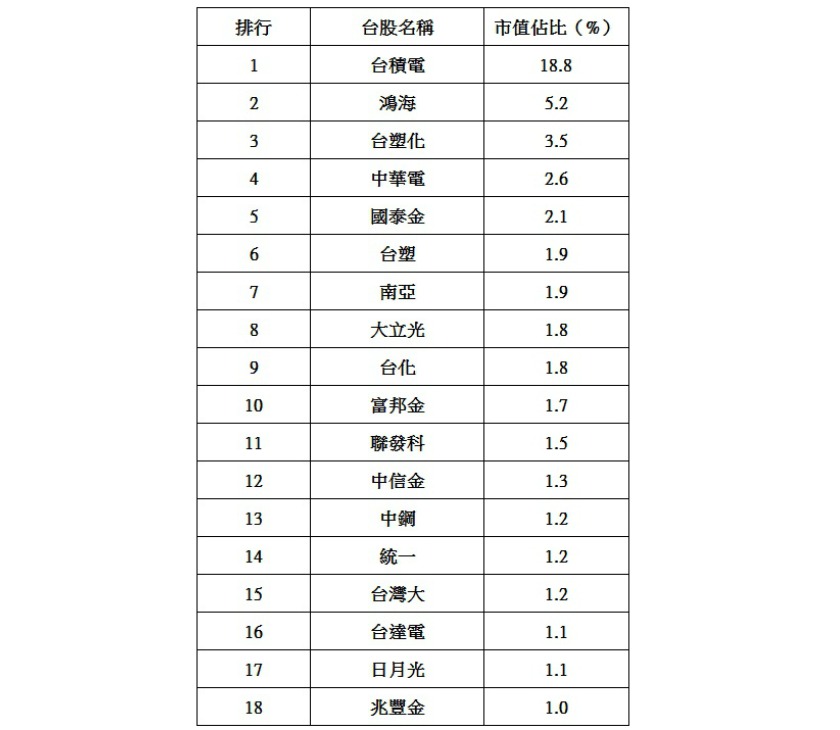

¥H2017¦~12¤ë18¤é¬°¨ز،A·ي¤ر¥xھر¥«ب¥e¤j½L¤ٌ«ھ؛«e20¦W¦p¤U،G

ھي¤@،B¥xھر¥«ب¥e¤j½L¤ٌ««e20¦W،]2017.12.18،^

.jpg)

![°·ا¨â½X¤]´N±د¤£¤F³°ھر ¤Wأز؛î«ü¦A«®ہ](/km/sendbinary_Mall.asp?path=C:\WebSite\Formosa\News\upload\23(78).jpg)

.jpg)